IFRSとは

IFRS(International Financial Reporting Standards)とは、国際会計基準審議会(IASB)によって設定された会計基準の総称です。従来の会計基準が、それぞれの国や地域の事情を反映させたものであるのに対し、IFRSは、国際的に活用されることを目指して策定された会計基準であることに大きな特徴があります。

経済のグローバル化によって国境を越えた資本活動が活発化するにつれ、国ごとに異なる会計基準で作成された財務諸表では、比較可能性を確保できないという弊害が生じました。 これを受け、国を超えた会計基準の統一が提唱され、その中心となるのがIFRSなのです。

IFRSの世界的な普及

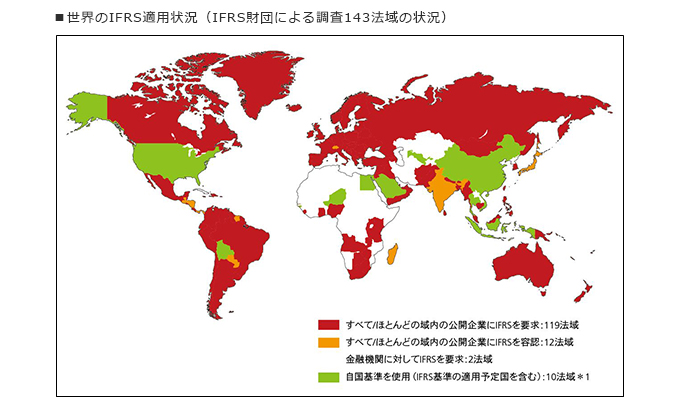

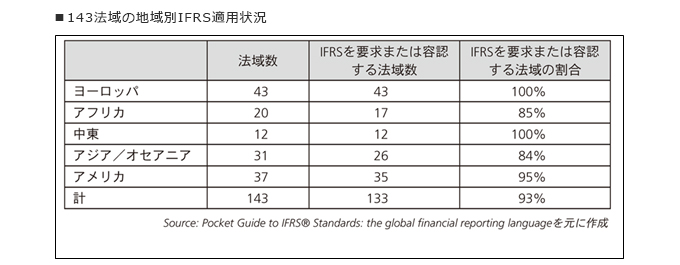

2005年に、EU域内の上場企業の連結財務諸表に対してIFRSが強制適用されました。また、2008年に、G20により「単一で高品質な国際基準を策定すること」が目標として掲げられました。これらを契機に、IFRSは世界で急速に普及し、現在130か国以上で採用されています。

採用の方法は、強制適用、任意適用、自国基準とIFRSの差異を無くすコンバージェンスなど、様々です。世界の会計制度は、IFRSの影響を強く受けて運用されています。

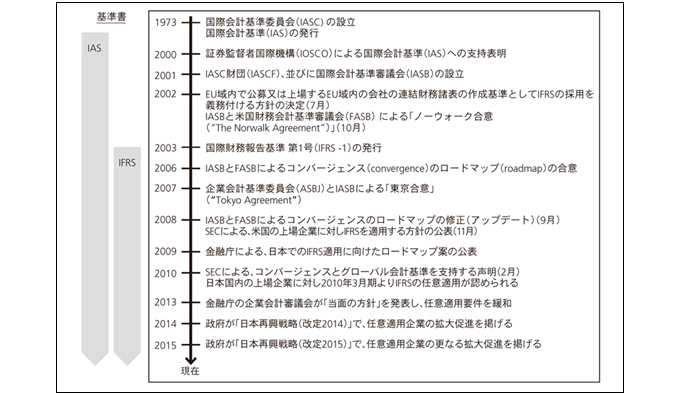

IFRS導入の経緯と現状

1973年、日本を含む9か国の職業会計士団体は、IFRSの前身となる国際会計基準(IAS=International Accounting Standards)の策定を開始しました。

その後、2001年に基準の名称が国際財務報告基準(IFRS-International Financial Reporting Standards)に変わり、今日までにIASで始まる番号の基準書は第41号まで、IFRSで始まる基準書は第16号まで発行されています。(一部廃止となった基準書もあります)