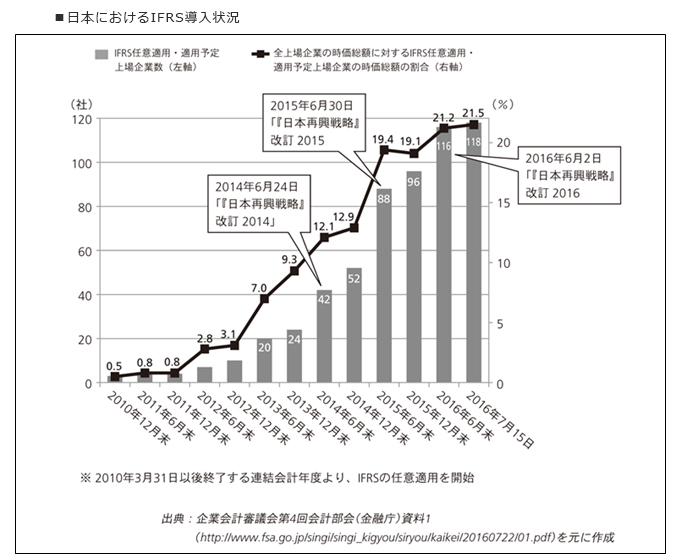

IFRSをめぐる日本の動向

2010年3月期の決算より、日本でも上場企業の連結財務諸表において、IFRSの「任意適用」が認められるようになりました。

2013年には、政官民挙げて、「IFRS任意適用の拡大」を目指す方針が打ち出されました。

具体的には、金融庁企業会計審議会においては、IFRS適用企業の要件が緩和※され、適用可能な対象企業が約600社から4,000社となりました。また、自民党は「国際会計基準への対応についての提言」にて、「300社程度の企業がIFRSを適用する状態になるよう」と具体的数値を示し、2013年以降、IFRS任意適用企業の拡大が国策として定着しました。政府の新成長戦略「日本再興戦略(改訂2014)」では、金融・資本市場の活性化委の施策として、「IFRSの任意適用企業の拡大促進」が掲げられ、「日本再興戦略(改訂2015)(改訂2016)」では、「更なる拡大促進」が示されています。

そして、2016年7月時点におけるIFRS任意適用企業は120社を越え、更なる適用企業の拡大が期待されています。

※IFRS任意適用企業の要件であった、「上場企業であること」、「国際的な財務・事業活動を行っていること」が撤廃されました。

IFRS導入による企業のメリットと今後の課題

IFRS導入のメリット

日本国内のみならず、海外向けにIFRS準拠の財務諸表を作成するケースや、外国企業のIFRS準拠の財務諸表を分析するケースが増えています。

また、IFRS導入効果として、「財務諸表の比較可能性の確保」と「経営管理の効率化」が挙げられています。

世界共通の会計基準であるIFRSを用いれば、共通のモノサシで企業の実績を図ることができ、グローバルマネーの呼び込みが期待できます。

また、グループ企業全体でIFRSを用いることで、連結財務諸表作成業務の簡素化を図ることができるのはいうまでもありません。

加えて、この数年で着目されているのは、各子会社・関連会社における、同一グループであることの意識の高まりです。IFRSの採用により、各企業体がグループ全体の中でどのように貢献できているのかが連結財務諸表からわかるようになり、組織の活性化を図ることができたといわれています。

投資や経営のグローバル化が進む中、経理・財務に従事する方々だけでなく、すべてのビジネスパーソンにとって、いまや「IFRSの知識は必携」といえるでしょう。

IFRS導入によるメリット

| 財務報告プロセス | 企業にとっては、連結決算をする際に手間のかかる基準間の差異調整が必要でなくなる。 |

|---|---|

| エクイティーファイナンス | 共通の会計基準で財務報告を実施することにより世界のいかなる資本市場においても低コストで資本調達が可能になる。 |

| 経営意思決定 | 世界的に統一された会計基準によって作成された財務諸表によって、意思決定までのプロセスをより明確なものにすることが可能になる。 |

| クロスボーダーM&A | 取引当事者が共通の会計基準を適用していることにより、デューデリジェンスの効率性が増し、意思決定の迅速化が可能になる。 |

| 内部統制報告書及びリスクマネージメント | 財務報告に係る内部統制に関連しても統一した手法や実施が可能となり、リスクマネジメント手法の統一により、財務報告に関連するリスクが軽減される。 |

今後の課題

IFRS導入にあたり解決すべき課題は山積みです。

IFRSは原則主義に基づく会計基準のため、具体的数値等は、業界ごとに、会社ごとに、適正と判断した数値を用いることになります。また、新規でIFRSルールに沿った財務諸表を作成する場合、同一業種の過去の事例が参考資料となります。

しかし、過去の実績が少なく、IFRSを体系的に理解している人材も少ないため、移行には数年の時間が必要といわれています。ITの普及により、移行プロセスでもコンピュータの力は絶大ですが、業務全体を完全に把握している人材は少ないため、体系建てたIFRSの知識を持つ人材の育成が急務となっています。

解決すべき課題

- IFRSに対応できる社内管理体制への見直し

- IFRS採用による企業業績への影響度合いの把握

- 経営者層へのIFRSの理解、浸透

- 過年度のIFRSベース数値の確定

- IFRSの日本語普及、教育プログラムの整備、人材の育成

- 税法との調整事項の確認

- 具体的なIFRS適用実務の積上げ

- 経理システムの構築

IFRSへの移行に要する時間についてのアンケート(経団連レポートより)

a・・・1年未満、b・・・1-2年、c・・・2-3年、d・・・3-4年、e・・・4年以上

出展:(社)日本経済団体連合会「今後のわが国会計基準のあり方に関する調査結果概要」

※IFRSへの移行期に要する期間は1-3年は必要と回答している企業65%。